Un article du Monde Diplomatique il y a plus de vingt ans dont l’analyse reste cruellement pertinente : l’impôt en France ne redistribue pas les richesses, bien au contraire.

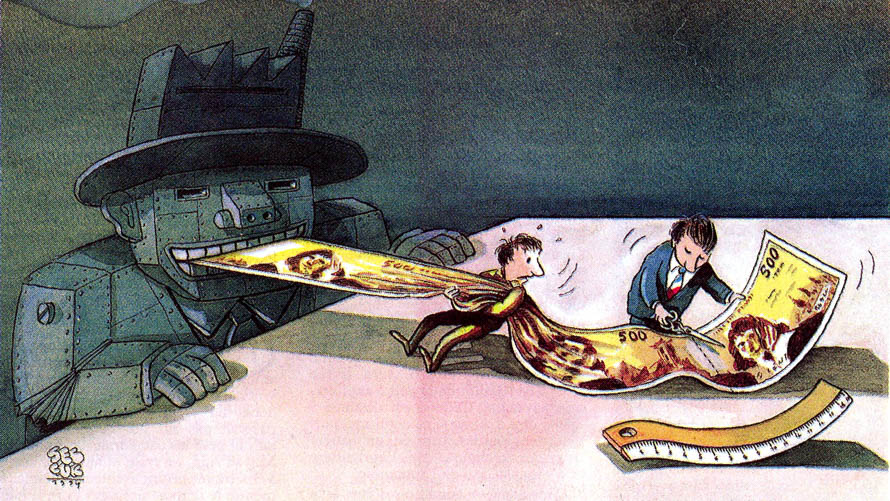

Tout observateur apprend bientôt que la fiscalité exprime très précisément et sans faux-semblant la réalité des rapports économiques et de la condition sociale. Depuis un demi-siècle, en France comme dans la plupart des autres pays européens, la politique fiscale constante des gouvernants est de faire payer aux travailleurs, par l’impôt, le prix de la concentration capitaliste et de la mondialisation des échanges.

La charge des entreprises a été continuellement et systématiquement réduite par des dispositions fiscales de plus en plus attrayantes. L’énorme coût de ces allégements fiscaux continue d’être intégralement imputé aux salariés-consommateurs par une augmentation considérable de la double imposition qu’ils subissent sur leur rémunération (principalement cotisations sociales et impôt sur le revenu) et sur leurs dépenses (TVA, droits d’accises et autres taxes et prélèvements indirects répercutés dans les prix).

Si cette politique a incontestablement contribué à la concentration capitaliste au sein de grandes entreprises compétitives, elle a en définitive moins bénéficié au secteur industriel et productif qu’à la sphère financière et spéculative.

[…]

La justice fiscale dépend du respect de quelques règles simples : une imposition personnalisée prenant en compte la situation sociale, familiale, professionnelle du contribuable ; globale, c’est-à-dire appréhendant tous les éléments du revenu, du train de vie et du patrimoine, quelles que soient leur origine et leur affectation ; progressive, afin de corriger quelque peu les énormes inégalités sociales ; enfin, lisible, ce qui ne veut pas seulement dire compréhensible pour chaque citoyen contribuable, mais aussi qui permette à chacun de savoir ce qu’il paie et qui paie quoi, en assurant une publicité de l’impôt.

On voit donc dans quelle direction on devrait se diriger en toute priorité : réduire progressivement la part des prélèvements les plus inéquitables et augmenter les autres. Or c’est précisément l’inverse qui se produit : d’année en année, par glissements insidieux et par des mesures ponctuelles, se dessine le profil d’une fiscalité de plus en plus injuste.

Tout d’abord, un énorme transfert de charges s’est opéré au cours des dix dernières années des entreprises vers les ménages, et des revenus et plus-values en capital sur les revenus du travail, alors même que profits, capitaux et fortunes se sont considérablement accrus et concentrés. Ainsi l’impôt sur les bénéfices des sociétés (IS) représente aujourd’hui moins de la moitié de l’impôt sur le revenu, alors qu’il était du même montant il y a trente ans. Il est même devenu inférieur à la taxe pétrolière (TIPP).

Christian de Brie

Source : Corriger par l’impôt l’inique répartition des richesses, Christian de Brie, Le Monde Diplomatique.

Illustration : © Le Monde Diplomatique.